“工銀e錢包”分布式光伏行業資金結算整體解決方案

以“工銀e錢包”為基礎 為行業提供分布式光伏服務模式

為積極落實國家鄉村振興戰略和"碳達峰、碳中和“戰略部署,工商銀行以整縣推進分布式光伏為契機,以開放式銀行產品——“工銀e錢包”服務模式為基礎,利用電子賬戶提出光伏項目推廣模式。圍繞分布式光伏上下游產業鏈(分布式光伏電站運營商、電網公司以及農戶)中的光伏發電費結算這一核心需求,創新產品形態和融資模式,整合服務手段,提供電費清算基礎服務,進一步強化光伏場景的服務效能,為行業提供安全性高、拓展性好、服務能力強的分布式光伏服務模式。工商銀行各分行以總行方案為基礎,積極接洽轄內分布式光伏需求,推動項目落地,拓展縣域獲客、資金沉淀新渠道。

企業數字化轉型工作情況

(一)戰略規劃

中國工商銀行在“數字工行“總體方案指導下,跨部門成立個人金融數字化轉型工作專班,統籌個人金融板塊數字化轉型的組織機制建設和頂層設計,瞄準個人金融板塊戰略發展目標和經營痛點,聚焦個人金融數字化轉型“數字生態"的重點突破方向,提出個人金融數字化轉型的思路方案和配套舉措,以“數字服務生態+數字經營能力“雙輪驅動,推動個金板塊營銷、運營、風控等領域的數字化轉型,并明確轉型任務清單和里程碑目標。

(二)業務模式

(1)行業情況

光伏發電是迅速成長的新能源產業,其中分布式光伏發電是指在用戶現場或靠近用電現場配置較小的光伏發電供電系統,不以大規模遠距離輸送電力為目的,所產生電力以客戶自用,或接入當地配電網消納的發電模式。作為當前重點推廣的模式,分布式光伏發電可有效提升屋頂等閑置資源利用率,節省電力傳輸成本,被行業普遍認為是光伏領域的未來發展方向。我國是較早布局分布式光伏領域國家之一。2021年,為更好落實"碳達峰、碳中和“與鄉村振興等重要戰略,國家能源局下發專項通知,在全國試點推廣整縣屋頂分布式光伏,進一步激發市場活力,產業迎來新發展契機。

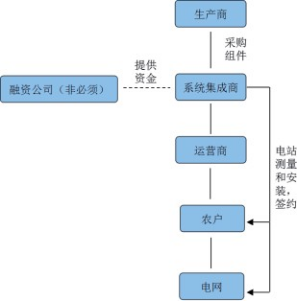

該產業模式涉及直接主體和推進模式如下:

1)直接主體。一是生產商,主要負責生產面板、電池、逆變器等,為系統集成商提供光伏電站的各種組件。二是系統集成商,從市場上采購光伏組件,負責居民屋頂測量,電站安裝以及居民簽約。三是經銷商,主要負責電站的銷售和運維等工作。從目前看,掌握電站安裝和運維渠道的系統集成商、經銷商,是推進分布式光伏產業化的關鍵主體。

2) 推進模式。依據安裝電站的權屬不同,分布式光伏業務一般采取兩種模式:一是租賃模式。電站設備權屬歸光伏企業,企業向居民租賃設備安裝場地(屋頂、宅基地等)并承擔運維工作,由光伏企業向居民支付場地租賃費;電網企業按并網發電量向居民支付售電款,再通過居民賬戶將資金給到光伏企業。該種業務模式下,居民不需要支付額外費用,還能獲得一定租金收入,政府和居民的接受程度較高,推廣速度快,整縣光伏普遍采用該模式。同時,該種業務模式是重資產業務模式,對企業流動資金占用較多。

二是銷售模式。電站權屬歸居民,居民使用自有資金或融資(如信用卡分期和普惠貸款)購買分布式光伏設備電站;電網企業按照并網發電晝向居民支付售電款,但優先用于歸還貸款。設備融資還本付息后,電站后續收益歸屬農戶。該種業務模式,由于需要C端使用自有資金或者開展融資,居民接受程度不一,在整縣整體快速推進中暫未成為業務主流。但由于該種業務模式回籠資金較快,在整縣光伏之前的單個光伏項目中受到光伏企業的歡迎,因此光伏企業對銀行C端客戶的融資方案較為關注。

(2) 合作模式

我行通過系統分析分布式光伏模式下的農戶、電網、光伏企業三方需求,針對主流的租賃和除銷模式提出了基于"工銀e錢包”的分布式光伏綜合金融解決方案,解決售電款結算銀行卡種類多、到賬時間慢、差錯多、手續費高等問題。

一是光伏設備銷售類企業合作模式。我行浙江分行與正泰安能合作,形成了分布式光伏系統集成商模式。正泰安能具體推進整縣光伏,負責分布式光伏電站的采購、安裝和運維等工作。工商銀行將“工銀e錢包"嵌入正泰安能的光伏運營流程,參與整縣光伏業務推進。方案主要包括:一是“工銀e錢包”。為農戶提供電子賬戶,管控賬戶出入金場景,對售電款進行凍結,按照協議約定優先清算給光伏企業,剩余部分再解凍清算給農戶。二是信用卡分期或者普惠貸款。對于購買電站困難的農戶,提供光伏分期或者普惠貸款服務。三是公司運營貸款。為光伏企業提供公司運營貸款,降低光伏企業流動資金壓力。

在實際過程中,工銀e錢包光伏場景解決方案一般采取兩種合作模式。

二是能源投資類企業合作模式。我行河南分行與電能易購(北京)科技有限公司、錦潤公司合作,形成了大型央企主導模式。由電能易購搭建技術平臺,錦潤公司負責提供資金,協調地方政府,開展整縣光伏電站運維工作。分行已與電能易購和錦潤公司直接合作,以 “工銀e錢包”協助其解決電費資金結算的需求。

(三)技術及業務架構

1、簽訂合約。農戶(個人主體)與光伏服務商、供電局(電網)簽訂分布式光伏供電三方合約,約定合作內容、參與主體關系等。

2、設備安裝。由光伏服務商向光伏設備提供方購買設備和服務,在農戶提供的場地

(屋頂、院落)安裝設備,并接入電網。

3、用戶開戶。農戶在線開立工商銀行提供的電子結算賬戶,用于結算設備租賃費和接收扣除設備租 費后的電費收益。

4、電費資金清算。電網根據每月農戶發電量,將電費補貼資金發放至農戶的結算賬戶中。光伏投資企業按一定周期將個人結算賬戶的資金解凍并扣收至企業賬戶,作為農戶的租賃還費款。若資金抵扣租 費后仍有剩余,則返還至農戶的收益賬戶。

5、收益提現。農戶可隨時將收益賬戶中的資金提現至一類賬戶。

數字化轉型成效

“工銀e錢包“通過分布式光伏模式,有效解決了農戶、電網、光伏服務企業的業務痛點,是目前有效的行業解決方案。

1、農戶

一是給農戶帶來增收的渠道。分布式光伏電站產生的電力采用“自發自用、多余上網”(即農戶可以自己使用這些電力,并將多余的電量賣給國家電網)或者”全額上網“(即所有電力均入電網,每月國家電網將售電款及補貼收入劃入農戶的銀行賬戶中)兩種模式,切實增加農民收入。二是體驗良好。農戶使用手機在線開立工商銀行的電子賬戶,通過線上 App查詢、管理、提現電費收益,業務流程清晰,管理便捷,無需到線下網點。

2、電網

一是資金發放效率提升。該模式下所有的個人結算賬戶都由工商銀行提供,電網發放電費只需對接工行一家,實現資金閉環,到賬快,成功率高。二是搜集卡號信息便捷。農戶在線開立賬戶后,系統將客戶的個人信息、設備信息、賬戶信息傳輸至電網,無需人工收集卡號,減少差錯,提升效率。

3、光伏服務企業

一是提供融資類服務。工商銀行可為光伏服務企業提供融資類服務,還可為農戶提供設備租賃貸款,解決項目資金周轉等核心問題。

二是是解決租金扣費問題。電網將電費發放至農戶的結算賬戶后,賬戶立即將資金凍結,作為農戶償還光伏設備款,有效解決傳統模式下電費資金被挪用造成還款不成功的風險。三是降低資金流轉成本。光伏企業采用工商銀行的對公賬戶結算,農戶結算戶資金扣收至光伏企業賬戶、光伏企業將清算后的資金返還至農戶收益賬戶等資金流向均為本貸本,原則上成本為零,可以大幅縮減光伏企業跨行結算費用。

4、社會

該類合作模式以服務國家“雙碳”和鄉村振興重要戰略為出發點和立足點,光伏企業將該種與銀行合作的模式總結為“政府給路條,企業出資金,銀行給貸款,農民分電費"的 “光伏+"扶貧模式,因其清潔環保、門檻低、效益高等諸多優勢得到了越來越多用戶的青睬,并發展成為農村扶貧、改善生態環境的重點項目。

自2018年開始,“工銀e錢包”分布式光伏模式落地浙江,經過四年多的發展,“工銀e錢包”分布式光伏項目已覆蓋浙江、山東、江蘇、安徽、河北、河南等多個區域的農村地區,與正泰安能、中來股份、華夏金租、天合智慧、越秀資本等光伏頭部企業成功合作,累計服務農戶近400萬戶。

分布式光伏行業對融資有著強烈的需求,當前解決方案在融資服務能力上(包括個人和公司貸款)還有待加強,亟需根據行業特點整合,形成創新方案。

本文章選自中國上市公司協會發布的《中國上市公司數字化轉型典型案例》